Les préjugés au sujet de la Chine

Lors d’une récente conférence sur l’investissement à Kuala Lumpur, j’ai rencontré un vieil ami et client de Gavekal. Autour d’un café, nous avons parlé de l’un des changements les plus visibles de ces dernières années en Asie : les voitures chinoises qui sont si rapidement apparues sur les routes du continent. Cela nous a conduit aux commentaires formulés en septembre par le PDG de Ford, Jim Farley. Fraîchement rentré d’une visite en Chine, Farley a déclaré au Wall Street Journal que la croissance du secteur automobile chinois constituait une menace existentielle pour son entreprise et que «la fabrication selon les normes chinoises allait maintenant être la priorité la plus importante».

À tout point de vue, c’est une déclaration bouleversante.

Fabriquer des voitures est compliqué. Pas aussi compliqué que de fabriquer des avions de ligne ou des centrales nucléaires. Mais la fabrication de voitures est toujours la marque d’une économie industrielle avancée. Ainsi, l’idée que la Chine établit soudainement les normes que les autres doivent maintenant s’efforcer de respecter est un changement radical par rapport au monde dans lequel nous vivions il y a à peine cinq ans.

Cela a amené mon ami à se demander comment Farley et d’autres PDG de l’industrie automobile avaient pu s’endormir aussi profondément au volant. Comment la Chine a-t-elle pu si rapidement dépasser les industries établies dans le monde entier sans que tous ces PDG occidentaux très bien payés ne réalisent ce qui se passait ?

Il existe de nombreuses réponses possibles à cette question. Elles vont de l’évidence à l’histoire et à la culture en passant par la variété des hypothèses complotistes. Et elles méritent d’être examinés pour tenter à la fois de comprendre où en est la Chine aujourd’hui et de mettre en évidence les angles morts dont souffrent encore certains investisseurs lorsqu’ils examinent la deuxième économie mondiale et leurs implications pour les marchés.

L’explication évidente : Covid, Ukraine, DEI et ESG

Le siège social de Gavekal est à Hong Kong. Mais nous avons aussi un bureau à Pékin, avec une grande équipe d’analystes qui publient d’excellents travaux (du moins, j’aime à le penser). Je ne veux pas avoir l’air de me vanter (même si je le fais), mais pendant des années, notre bureau de Pékin accueillait au moins un visiteur étranger chaque jour. Je ne dirais pas que Gavekal était un arrêt obligatoire pour tous les gestionnaires de portefeuille et PDG en visite à Pékin. Cela me ferait passer pour un con vaniteux. Mais pour beaucoup de clients de Gavekal et leurs amis, ça l’était vraiment vrai (un arrêt obligatoire, pas que je sois un imbécile vaniteux).

Puis le Covid a frappé. Pendant trois ans, aucun visiteur n’a franchi notre seuil. Au moment où le gouvernement chinois a finalement levé ses restrictions Covid, la Russie avait lancé son «opération militaire spéciale» en Ukraine. Cela signifiait que pour la plupart des Occidentaux, la Chine était devenue non investissable. Les visiteurs sont restés à l’écart. La fin des restrictions Covid a à peine modifié le calendrier de planification de notre salle de conférence à Pékin.

Cela m’amène à l’explication la plus simple, la plus évidente et la plus probable pour laquelle la plupart des PDG et des investisseurs ont raté la façon dont la Chine a devancé l’Occident, industrie après industrie, au cours des cinq dernières années : pendant cette période, pas un occidental n’a pris la peine de visiter la Chine. Par conséquent, et peut-être plus par accident que par dessein, la Chine a suivi le conseil de Deng Xiaoping de «sécuriser notre position ; gérer les affaires calmement ; cacher nos capacités et attendre notre heure ; garder un profil bas et ne jamais revendiquer le leadership».

Pour être honnête, ce n’était pas seulement que visiter la Chine était difficile, voire impossible, pendant une grande partie des cinq dernières années ; les PDG étrangers avaient beaucoup de pain sur la planche. Les restrictions Covid ont forcé les directions d’entreprise à proposer de nouvelles façons de travailler à la volée. Il y avait également des perturbations massives de la chaîne d’approvisionnement à gérer. Et certains problèmes ont été grandement aggravés par le conflit Russo-ukrainien.

Prenons l’exemple d’un PDG d’une entreprise automobile : après avoir passé quelques trimestres à trouver comment réorganiser le travail en usine pour se conformer à la distanciation sociale, il ou elle a soudainement dû s’inquiéter de l’approvisionnement en platine sortant de Russie ou en néon sortant d’Ukraine. Cela pourrait aider à expliquer comment les PDG des constructeurs automobiles ont manqué la rapidité avec laquelle les automobiles chinoises se rapprochaient dans leurs rétroviseurs.

Et bien sûr, en même temps, de nombreux PDG essayaient de suivre les normes de diversité, d’équité et d’inclusion et les exigences environnementales, sociales et de gouvernance, toujours plus nombreuses.

La diversité est une force. Mais malheureusement, il se pourrait que tout l’accent mis sur la diversité n’ait pas suffisamment renforcé les industries occidentales pour faire face à l’assaut chinois imminent. D’où l’enthousiasme des décideurs occidentaux pour exécuter un demi-tour à 180, et au lieu de promouvoir le libre-échange et la beauté du libéralisme occidental, imposer soudainement des tarifs et construire des murs.

Ou pour le dire moins gentiment, alors que les PDG occidentaux se concentraient sur la signalisation de leur vertu, les entreprises chinoises allaient de l’avant, produisant de meilleurs produits pour moins d’argent. C’est ce que le capitalisme devrait être. Aujourd’hui, nous voyons les résultats.

L’explication des préjugés culturels et politiques

Une deuxième raison possible pour laquelle l’Occident n’a pas compris comment il était dépassé par l’industrie chinoise pourrait simplement être un bon vieux préjugé culturel enraciné. Il est peut-être méchant de le souligner, mais l’histoire a montré que les dirigeants occidentaux sous-estiment régulièrement leurs concurrents asiatiques.

- Le tsar russe Nicolas II pensait tristement que son armée et sa marine vaincraient rapidement les Japonais. Finalement son armée a subis des défaites successives et sa marine fut détruite à Tsushima en 1905.

- Winston Churchill et les chefs d’état-major de l’armée britannique n’avaient jamais envisagé que l’armée japonaise pourrait être capable d’avancer aussi rapidement dans la péninsule malaise et avaient positionné les gros canons de Singapour dans le mauvais sens.

- Douglas MacArthur et l’État-major américain ont sous-estimé la détermination de leurs adversaires dans la guerre de Corée.

- L’establishment français a fait de même en Indochine.

- Lyndon Baines Johnson et Robert McNamara ont fait de même au Vietnam.

- Les constructeurs automobiles américains se sont d’abord moqués des concurrents japonais.

L’«Occident» sous-estimant «l’Orient» est une constante assez forte de l’histoire (pour en savoir plus à ce sujet, je ne saurais trop recommander le livre de 1963 («East And West de Cyril Northcote Parkinson»). Cette fois-ci, la sous-estimation a peut-être été aggravée par le nom officiel de la Chine, la République populaire de Chine, et la structure politique du pays en tant qu’État communiste à parti unique. Pour tout capitaliste occidental qui se respecte, le mot «communiste» implique inefficacités, produits médiocres et retard technologique.

Cette croyance a été amplement démontrée par la chute du mur de Berlin et l’effondrement de l’Union soviétique. À ce jour, la RPC a survécu plus longtemps que les 74 années de l’URSS. Néanmoins, la plupart des Occidentaux croient encore qu’à un moment donné dans un avenir pas si lointain, le Parti communiste chinois perdra son emprise sur le pouvoir, tout comme le Parti communiste de l’Union soviétique. Comment pourrait-il en être autrement ? Tout tient dans le nom. Le communisme est voué à l’échec.

Cela suppose, bien sûr, que la Chine soit vraiment communiste ; une notion qui pourrait être débattue. Il ignore également le vieil adage selon lequel «la tragédie de l’Asie est que le Japon est un pays profondément socialiste sur lequel le capitalisme a été imposé, tandis que la Chine est un pays profondément capitaliste sur lequel le socialisme a été imposé. Mais chacun retournera naturellement à son état naturel».

Ancrage récent et explication à la japonaise

Une autre explication de l’angle mort occidental sur le progrès industriel de la Chine pourrait bien être les trois dernières «décennies perdues» de croissance japonaise. Cela se voit dans les réponses des investisseurs aux mesures de relance de la Chine. Les conversations sur la situation difficile de la croissance chinoise commencent généralement par l’hypothèse que sans une relance budgétaire massive, la Chine ne pourra pas sortir de son ornière économique actuelle. C’est parce que la Chine ressemble au Japon il y a 20 ou 30 ans, avec (1) une démographie terrible et (2) des pertes importantes généralisées dans le secteur immobilier.

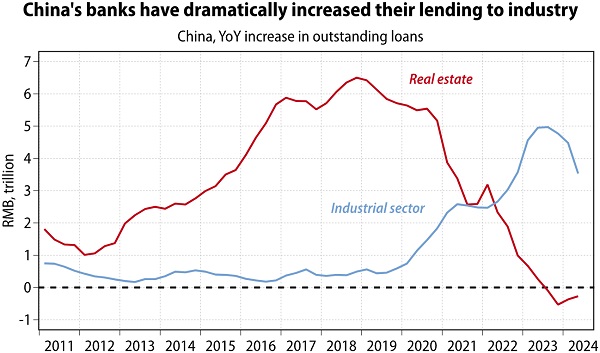

Cependant, c’est probablement là que s’arrêtent les similitudes. Contrairement au Japon des années 1990, la Chine n’a pas vu son système bancaire faire faillite et perdre sa capacité à financer de nouveaux projets. Au contraire, l’augmentation des prêts à l’industrie au cours des dernières années est au cœur de l’essor de la productivité industrielle de la Chine.

Il ne s’agit pas de sous-estimer l’ampleur de la crise immobilière chinoise. Le retournement de l’immobilier a été un frein considérable à la croissance au cours des cinq dernières années. Mais sur ce front, il y a une autre différence clé entre la Chine et le Japon ; en Chine, la contraction de l’immobilier est politique. Mais ce n’est pas la conséquence malheureuse de politiques qui auraient mal tournées. La réaffectation des capitaux de l’immobilier vers l’industrie a été un objectif déclaré du gouvernement. Cela ressort clairement du tableau sur les prêts bancaires.

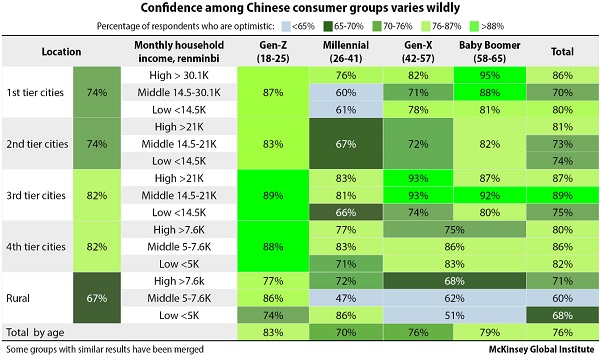

La douleur de la faillite de l’immobilier est également évidente dans les données sur la confiance des consommateurs. Comme indiqué dans des rapports antérieurs, le roulement de l’immobilier a frappé de manière disproportionnée les milléniaux vivant dans les villes de premier et de deuxième rang (voir «Stimulus Et confiance en la Chine» ou «Les Actions chinoises sont pour la vie»). Ce coup porté à la confiance pourrait aider à expliquer en partie l’angle mort occidental sur les récents progrès industriels de la Chine.

L’explication «ça dépend à qui tu parles»

Le tableau ci-dessous illustre comment deux groupes en Chine se sentent particulièrement malheureux.

- Les personnes âgées vivant à la campagne ; les «laissés pour compte» de la course folle de la Chine vers la modernité.

- Les milléniaux vivant dans les villes de premier et deuxième rang ; les «détenteurs d’intérêt» dans la consolidation immobilière en Chine.

Il est important de noter que les milléniaux des villes de premier rang sont également le groupe auquel la plupart des Occidentaux qui ont des contacts en Chine parlent généralement. C’est le groupe qui parle anglais (les personnes âgées apprenaient rarement l’anglais à l’école) et qui a grandi en utilisant les médias sociaux. C’est le groupe qui a été épargné par les épreuves de la révolution culturelle, et qui n’a pas vécu le traumatisme de 1989, et qui a donc tendance à être plus vocal.

Ce groupe a eu peu de choses positives à signaler au cours des cinq dernières années. Cette période a été difficile pour eux. D’abord, leurs bilans ont été plombés par la baisse des prix de l’immobilier. Deuxièmement, leurs perspectives de revenus ont été plafonnées par l’augmentation rapide du nombre de diplômés de la génération Z produits par les universités chinoises. En bref, être un millénium dans une ville de premier rang n’a pas été une expérience amusante ces dernières années.

Pendant ce temps, les habitants des villes de troisième et quatrième rang parlent des emplois mieux rémunérés dans les usines en pleine croissance, de l’amélioration des infrastructures municipales et régionales et des trains à grande vitesse qui relient leurs villes aux mégapoles chinoises. Pour le dire plus succinctement, il y a eu deux histoires principales en Chine au cours des cinq dernières années. Le premier était un effondrement de l’immobilier, qui a été ressenti de manière disproportionnée dans les villes riches de la côte chinoise. La seconde a été un boom industriel impressionnant, qui a eu un impact plus important sur les villes de l’intérieur avec une main-d’œuvre moins chère qui ont été soudainement reliées à la côte par de nouvelles autoroutes, voies ferrées et aéroports.

Au cours des cinq dernières années, les consommateurs des médias occidentaux ont beaucoup entendu parler de la première tendance ; très peu de la seconde.

L’explication «peut-être que les médias ont couvert la mauvaise tendance»

Au cours des dernières années, j’ai longuement soutenu que la couverture négative incessante de la Chine par les médias occidentaux rendait un mauvais service à ses lecteurs. Cela ne veut pas dire que la Chine n’a pas de graves problèmes à affronter et des défis majeurs à surmonter. Mais en se concentrant de manière disproportionnée sur ceux-ci, les médias occidentaux ont aidé leurs lecteurs à développer un angle mort massif en ce qui concerne l’impact économique et géopolitique mondial de la Chine.

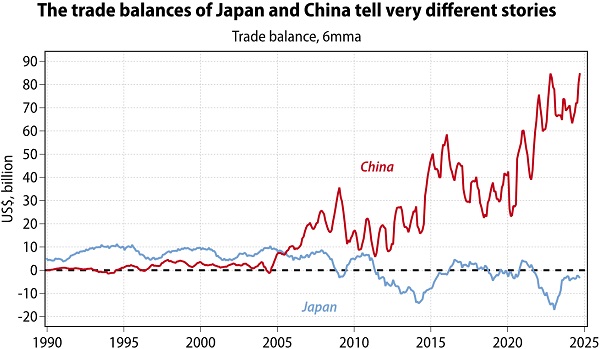

Au lieu de s’effondrer dans l’insignifiance économique, la dévaluation de la monnaie et un effondrement du «shadow banking» (vous rappelez-vous de celui-là ?), la Chine a continué de progresser sur la voie qu’elle s’était tracée il y a plus de dix ans : lier de plus en plus de marchés émergents à l’orbite économique de la Chine, régler une plus grande partie de ses échanges commerciaux dans sa propre monnaie nationale, contourner Swift, favoriser l’indépendance énergétique et remonter la chaîne de valeur des exportations.

Toutes ces tendances étaient à la fois prévisibles et prédites. Alors, comment les médias occidentaux ont-ils réussi à les ignorer presque entièrement ? Pourquoi y a-t-il si peu d’articles sur la façon dont la Chine installe maintenant près de deux fois plus de robots industriels que le reste du monde réuni ? Ou sur le nouveau statut de la Chine en tant que leader mondial de l’industrie nucléaire ? Ou sur la façon dont la Chine forme plus d’ingénieurs chaque année que l’ensemble de l’OCDE ?

L’explication la plus simple est que les médias sont dans le jeu des «mauvaises nouvelles». Le vieil adage «si ça saigne, ça attire» est toujours valable dans la plupart des conférences de rédaction. Ainsi, dans un monde obsédé par les clics, les histoires sur les villes fantômes et la catastrophe économique imminente susciteront forcément plus d’intérêt que les reportages sur les progrès de l’éducation, les drones révolutionnaires ou l’automatisation des usines.

Une deuxième explication possible est liée à notre propre culture obsédée par les marchés boursiers. Il est difficile d’aller n’importe où aux États-Unis, salon d’aéroport, hall d’hôtel, bar sportif, sans un écran en arrière-plan diffusant CNBC ou Bloomberg TV avec les cotations boursières du jour. En Europe, les cours des actions ne sont pas tout à fait autant «collés au nez», même si vous pouvez toujours sentir leur présence. Et dans une culture obsédée par les marchés boursiers, la performance de l’indice boursier est rapidement assimilée à la performance de l’économie dans son ensemble.

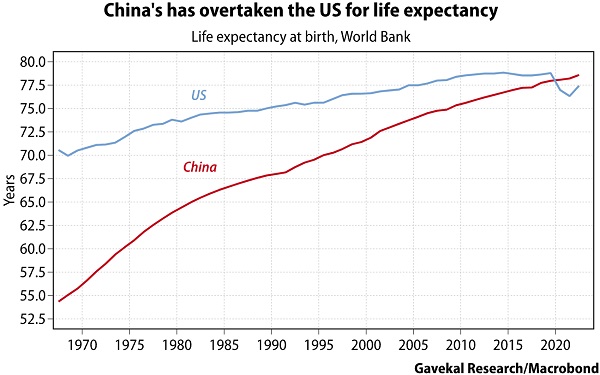

Bien sûr, dans la plupart des marchés émergents, la relation entre le progrès économique et les cours des actions est, au mieux, ténue. La Chine est un excellent exemple. Les progrès économiques de la Chine au cours des cinq, 10 et 20 dernières années sont indéniables, avec l’effondrement de la mortalité infantile, l’augmentation de l’espérance de vie, la montée en flèche du niveau d’instruction, la construction de nouvelles infrastructures et d’énormes gains de productivité dans un large éventail d’industries. Mais les rendements généraux des marchés boursiers mesurés par les indices clés ont été, au mieux, piétonniers.

Pour une culture obsédée par les actions, il est tentant de regarder les performances décevantes du marché boursier chinois et de conclure que si les actions ne se portent pas bien, alors quelque chose ne va pas avec l’économie sous-jacente. Mais ce n’est pas parce que c’est une pensée tentante qu’elle est juste.

L’utilisateur est le produit

C’est l’une de mes convictions profondes que si les organisations médiatiques continuent de facturer aux téléspectateurs et aux lecteurs l’accès à leurs produits, que ce soit par le biais de frais d’abonnement à un service de streaming ou simplement les quelques dollars nécessaires pour acheter un journal ou un magazine, c’est pour donner l’impression à l’utilisateur final qu’il ou elle est toujours un client. Cependant, les vrais clients sont l’industrie de la santé (l’un des plus grands annonceurs aux États-Unis), l’industrie des produits de luxe (un autre annonceur géant), l’industrie automobile (toujours la même chose) et, peut-être le plus inquiétant, les gouvernements du monde entier.

Dans certains pays, comme la France, les gouvernements ont toujours distribué de généreuses subventions à la presse. Dans d’autres pays, c’est moins le cas ; du moins par le passé. Mais dans de nombreux pays, le Covid a changé la relation entre les gouvernements et les médias. Les gouvernements ont sorti des publicités pleine page pour rappeler aux gens de se laver les mains, de garder leurs distances les uns avec les autres et de participer à une énorme expérience de santé. Et, appelez cela un miracle, mais pour leur part, les médias ont presque entièrement échoué à remettre en question la manière sans précédent dont les gouvernements ont piétiné tous les droits civils séculaires et les libertés personnelles.

Malheureusement, l’histoire montre qu’une fois mis au sein, il est difficile pour quiconque de se débarrasser de la poitrine généreuse du gouvernement. C’est là que les nouvelles heureuses, pour les médias, HR 1157 entrent en jeu. Le 9 septembre, la Chambre des représentants des États-Unis a approuvé un projet de loi intitulé «Countering the PRC Malign Influence Fund Authorization Act»[loi pour contrer l’influence maligne de la Chine populaire] par 351 voix contre 36.

S’il est adopté par le Sénat, ce projet de loi autorisera le gouvernement américain à dépenser 325 millions de dollars par an chaque année pendant les cinq prochaines années pour «soutenir… des médias indépendants et sensibiliser et accroître la transparence concernant l’impact négatif des activités liées à l’initiative des «Nouvelles routes de la soie», les initiatives associées, d’autres initiatives économiques à des fins stratégiques ou politiques et des pratiques économiques coercitives».

Alors oui, à une époque d’endettement record et de déficits budgétaires croissants, le gouvernement américain propose de dépenser 325 millions de dollars par an pour payer des médias «indépendants» (quelle ironie !) pour pousser en avant des histoires sur l’impact négatif que la Chine peut avoir dans le monde entier.

Comme Charlie Munger aimait à le dire, «montrez-moi les incitations, et je vous dirai le résultat».

Si le gouvernement américain déclare ouvertement qu’il paiera pour des histoires négatives sur la Chine dans des médias «indépendants» et alloue des millions de dollars américains à cette fin, devrions-nous être surpris si les histoires négatives sur la Chine sont précisément ce que les médias livrent ?

Donc, maintenant plus que jamais, lors de l’évaluation des histoires dans les médias, il est utile de se poser la question : qui est le client et qui est le produit ?

Trois Chines

En mettant tout cela ensemble, il semble y avoir au moins trois visions distinctes de la Chine.

La première est la Chine que vous lisez dans la plupart des médias occidentaux : un lieu de découragement et de désespoir. Elle est en permanence à l’aube du désordre social et de la révolution, ou elle le serait sans le cauchemar orwellien de surveillance, de supervision et de répression de l’État qui étrangle la créativité et étouffe le progrès. C’est la Chine telle que les Occidentaux qui n’ont jamais visité ce pays l’imaginent généralement, car telle en est la description par les médias.

Et pas seulement par les médias. C’est aussi la Chine dépeinte par de grandes parties de l’industrie financière. Tous les 10 jours environ, on me transmet un autre rapport prévoyant l’effondrement imminent de l’économie chinoise. Le plus souvent, ceux-ci sont rédigés par des gestionnaires de portefeuille occidentaux qui ne parlent généralement pas chinois, connaissent très peu de personnes vivant en Chine et, dans certains cas, n’ont même jamais visité ce qui est très clairement l’économie la plus productive du monde aujourd’hui. Cela est arrivé si souvent que j’ai fait un mème à ce sujet.

Laisseriez-vous un chinois ne parlant pas l’anglais, n’ayant jamais visité les États-Unis et ne connaissant aucun étasunien vous expliquer ce que sont les États-Unis ?

C’est la vision de la Chine qui a permis aux PDG des entreprises industrielles occidentales de passer leur temps à s’inquiéter des initiatives DEI alors que les entreprises chinoises les devançaient.

La seconde est la vision de la Chine que vous obtenez en parlant aux milléniaux chinois dans les villes de premier plan. Cette version de la Chine rappelle les «décennies perdues» de la dépression déflationniste japonaise.

De toute évidence, pour les investisseurs, il existe des différences importantes entre la Chine d’aujourd’hui et le Japon des années 1990 et 2000. Premièrement, en 1990, le Japon représentait 45% de l’indice MSCI World même s’il ne représentait qu’environ 17% du PIB mondial. Aujourd’hui, les actions chinoises représentent moins de 3% de l’indice MSCI World, alors même que la Chine représente environ 18% du PIB mondial. Il semble donc peu probable que les investisseurs étrangers passent les années à venir à réduire leur exposition à la Chine ; peu d’entre eux ont en réalité une forte exposition à la Chine dans leurs portefeuilles.

Deuxièmement, la domination de la Chine dans un certain nombre de segments industriels importants se développe à pas de géant. Cela reflète l’évolution rapide du paysage géopolitique. En 2018, la décision de Donald Trump d’interdire la vente de semi-conducteurs haut de gamme à la Chine a agi comme un choc galvanique sur les dirigeants chinois. Si les semi-conducteurs pouvaient être interdits aujourd’hui, demain ce pourraient être des produits chimiques ou des aciers spéciaux. La protection des chaînes d’approvisionnement de la Chine contre d’éventuelles sanctions occidentales est devenue une priorité qui a mis presque tous les autres sujets (à l’exception de la monnaie et des marchés obligataires) loin derrière.

Cela m’amène à la troisième vision de la Chine : elle commence tout juste à dépasser l’Occident dans toute une gamme d’industries. Cette vision commence à se manifester dans la perception des marques occidentales en Chine et de leurs ventes. Par exemple, les iPhones d’Apple ne figurent plus dans les cinq modèles de smartphones les plus vendus en Chine. Et les nouvelles voitures électriques d’Audi fabriquées et vendues en Chine ne porteront plus le logo emblématique à quatre cercles de l’entreprise ; la marque est désormais perçue comme plus un obstacle qu’un avantage.

En d’autres termes, après des années d’investissements dans les infrastructures de transport, l’éducation, les robots industriels, le réseau électrique et d’autres domaines, l’économie chinoise est aujourd’hui un ressort spiralé. Jusqu’à présent, les gains de productivité engendrés par ces investissements se sont manifestés par des excédents commerciaux record et une fuite des capitaux – dans l’immobilier à Sydney et Vancouver, et dans les services bancaires privés à Singapour et à Hong Kong.

Cela est principalement dû au fait que la confiance des personnes qui gagnent de l’argent dans leur gouvernement est faible. De l’éclatement de la bulle immobilière à la répression des grandes technologies et de l’enseignement privé, en passant par les longs confinements Covid, ces dernières années, le gouvernement chinois a peu fait pour favoriser la confiance des riches chinois. Il est donc peu surprenant que de nombreux riches Chinois aient perdu confiance dans la capacité de leur gouvernement à créer un environnement commercial stable et prévisible.

Cela m’amène aux récentes annonces de mesures de relance et à la question primordiale de savoir si les mesures mises en œuvre s’avéreront suffisantes pour revitaliser la confiance intérieure de manière significative. Sera-t-il même possible de rétablir la confiance tant que l’épée de Damoclès d’un conflit commercial plus large avec les États-Unis et de nouvelles sanctions planeront sur la tête des entreprises chinoises ?

De ce point de vue, le développement le plus optimiste pour la Chine serait peut-être que la nouvelle administration américaine (peu importe qui est assis à la Maison-Blanche) intervienne et cherche à réparer les dommages causés aux relations par les sanctions sur les semi-conducteurs de 2018 et la réunion d’Anchorage de 2021 (voir «Tarifs punitifs ou Vers un Nouvel accord du Plaza ?»). Au risque de mélanger les métaphores, cela pourrait être l’allumette qui allume la mèche qui allume un véritable feu d’artifice.

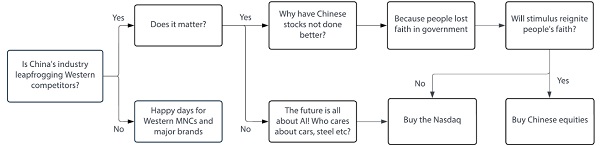

En attendant, la dynamique en Chine peut être mieux résumée par l’arbre de décision suivant.

Conclusions d’investissement

Le récit autour de la Chine est en train de changer ; indépendamment des 325 millions de dollars américains que le Congrès américain cherche à dépenser chaque année pour financer des histoires négatives sur la Chine dans les médias «indépendants».

Il y a quelques semaines à peine, on disait encore que la Chine n’était pas un bon terrain d’investissement. Ce point de vue avait conduit de nombreuses personnes, y compris d’éminents PDG occidentaux, à conclure que la Chine n’avait plus d’importance. C’était un saut logique encouragé par les organisations médiatiques occidentales, dont la couverture de la Chine a été sans relâche négative. C’était un saut qui s’est avéré être une énorme erreur.

En ce qui concerne la pertinence de la Chine pour les investisseurs, il y a quatre façons de voir les choses.

• La Chine peut être non investissable et sans importance. C’est le bassin dans lequel la plupart des investisseurs nagent depuis quelques années. Mais cela revient à dire que la Chine est comme l’Afrique. Cela ne passe tout simplement pas le test de réalité. Au lieu de sombrer dans l’insignifiance, l’impact de la Chine sur l’économie mondiale ne fait que croître.

• La Chine peut être non investissable mais importante. C’est essentiellement ce que Jim Farley, fraîchement revenu de son voyage en Chine, a déclaré au Wall Street Journal.

• La Chine peut être investissable mais sans importance. C’est l’espace habité par le Japon depuis une vingtaine d’années, et dans lequel l’Europe semble glisser doucement. Cependant, l’idée que la Chine d’aujourd’hui est là où le Japon a été au cours des trois dernières décennies est grossièrement erronée sur de nombreux points, dont la compétitivité de son économie, sa structure de coûts globale et son poids dans les indices mondiaux.

• La Chine peut être investissable et importante. C’est ce que David Tepper d’Appaloosa Management a soutenu sur CNBC à la suite de l’annonce de la relance de la Chine (voir «Changer les récits à travers le monde»). Pour l’instant, cette opinion est encore minoritaire, du moins parmi les investisseurs occidentaux. Ce n’est pas que les investisseurs occidentaux comptent tant que ça. Ce qui importe vraiment, c’est de savoir si les investisseurs chinois eux-mêmes commencent à se rallier à ce point de vue. S’ils le font, les marchés haussiers en cours des actions chinoises et du renminbi pourraient vraiment galoper.

Traduit par Wayan, relu par Hervé, pour Le Saker Francophone

- Source : Gavekal Research

|

0 |